無知の罰金

「無知の罰金」という言葉をググってみたら、税金の関連事項が出てきました。税金はマネーリテラシーのない人が余計に取られるみたいな内容でした。みなさんは、税金以外に何を連想するでしょうか。

いわゆる「リボ払い」というものはその典型的な例ではないでしょうか。

クレジットカード会社にとっては良いことしかない。利用者にとっては良いことがない。

それなのに、ある調査結果では「リボ払いを最低でも1回は利用したことがある人」は全体の27%で、そのうちの半数以上が複数回の利用をしたことがあるそうです。(一番まずいのは、「リボ払い設定にしたという自覚がない」という状態で利用していた例)

今さらこのテーマを扱う必要も無さそうですが、資産防衛の点では非常に重要なテーマですし、これからクレジットカードを作ろうかしらという大学生や、新社会人の方々にご覧いただければと思います。

クレジットカードの支払いパターン

クレジットカードは言わずもがな、購入者の支払いをカード会社が肩代わりしてくれる仕組みです。そして後から肩代わりした分の請求が届き、期日までに請求金額を納めます(口座の引き落としで)。

支払いの方法は大きく次の5つに大別されます。5つの支払い方法と、特徴などをまとめてみました。

- 1回払い……手数料なし。翌月に一括払い。

- 2回払い……原則手数料なし。翌月と翌々月に分けて支払い。

- 分割払い……3回、6回、10回などに分けて支払いができるが、回数が多いほど手数料も割高。

- ボーナス一括払い……手数料なし。ただし限度額の中にこのボーナス一括払いの金額も含まれる。

- リボ払い……手数料発生。毎月支払い額が一定。残りの支払い分は翌月以降に持ち越し。

あれ?これ、家畜製造機?

リボ払い、一言で言うと、「永遠と手数料を払い続けるシステム」となりますwww いや、笑い事ではありませんね、これ。

リボ払いの手数料の計算ですが、ざっと以下のような感じです。

リボ払いの1回の手数料=借入金残高(返済すべきトータルの金額)×0.15÷12

例えば、10,000円の返済額があります。次の支払いで10,000円返済します。そのときは、

10,000×0.15÷12=125

となり、支払い金額は10,125円となります。

んーーー、まあ、ええんちゃうか。許容範囲許容範囲。

いや、「ええんちゃうか」と思えるのは、返済が上記の稀なパターンだった場合で、実際にはこんなことはほぼないと思います。

では、次の仮定の話をご覧ください。

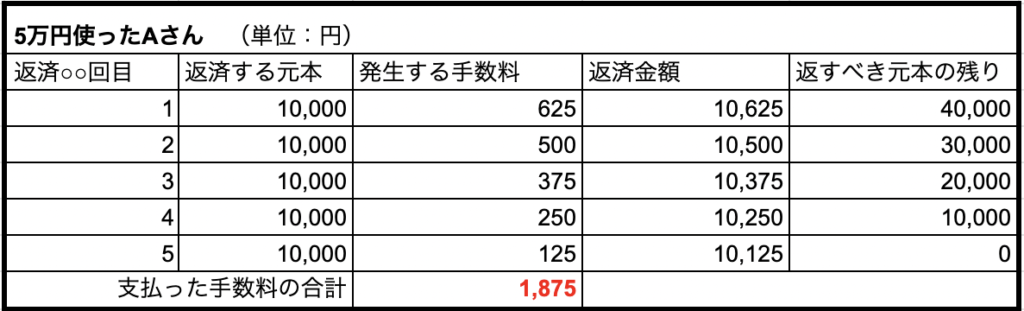

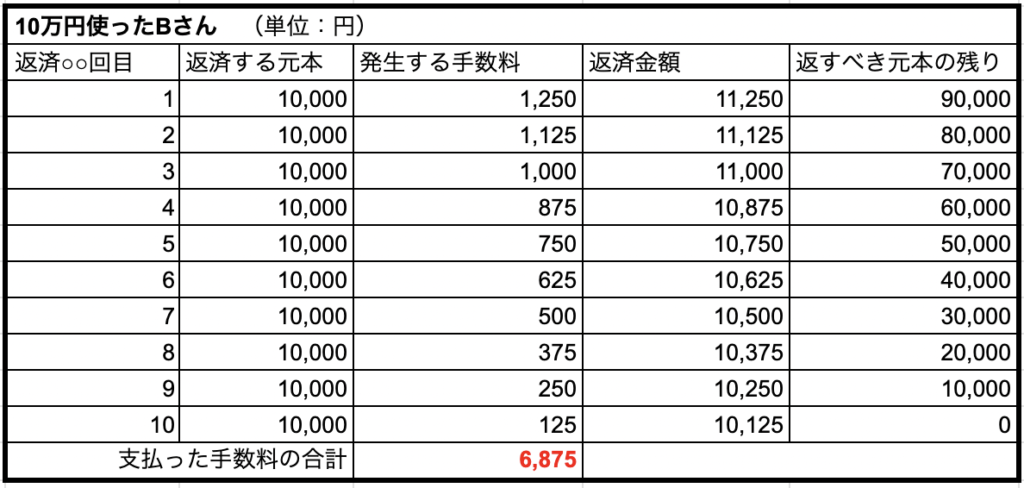

- Aさん:5万円使った Bさん:10万円使った Cさん:20万円使った

- 3名とも、上記の買い物をしてからは一度もクレジットカードは使わない

- 3名とも、月1万円ずつ返済

そして、以下、三者のそれぞれの返済シミュレーションです。

なるほどなるほど、5万円使って手数料が1,875。痛くもかゆくもねーぞ。バッチ来いやーー!

……。10万円使って手数料6,875円か。お、おうよ。ビビってねーぞ(汗)。

キャアアーーーーーーーーーーーーーーー!!!!!!!

と、支払い元本に応じてこのようになっていきます。

しかしここで重要なのは、というより私がブラジルまで届くくらい声を大にして言いたいのは、

上記3パターンの前提が、「その後クレジットカードを一回も使わないで返済した場合」ということです。

つまり、Aさんも、Bさんも、Cさんも、それぞれ5万円、10万円、20万円の買い物をしてから一度もクレジットカードを使わないという前提の場合です。

でもそんなことってありえないですよね。いろいろな支払いがクレジットカードに紐付けられるのが現代の当たり前です。その結果、返済元本がまた加算されるので、返済完了までの期間が長くなり、その分発生する手数料も膨れ上がります。

こっちの事実の方が、キャアアーーーーーーーーーーー!!!!!!ですわ、ほんま。

え、これって、「手数料家畜製造機?」などと思うのも無理ありません。

珍しいくらいの「ハイリスク、超ローリターン」

リボ払いにも良い点はあります。

「月々の返済金額が少なく家計負担を抑えられるリボ払いはとても便利」とよくクレジットカード会社がうたっているように、すばらしいメリットが……、いや、やはりメリットは皆無に等しい。

たしかに、今抱えているキャッシュではできない買い物ができるかもしれませんが、それなら分割払いもありますし、そもそも自分が1回で支払えない買い物は原則するべきではないと思います。(その商品が購入後に価値が上がり売却益を狙えるのであれば別の話ですが)

あと、そもそも論、「元本×0.15÷12」って、この高さ、どないなっとんねん。だって、その式の中の「÷12」を省けば、要は年利15%ですよ!(1年間元本が減らなかったらという前提有りですが)

株式投資などで得られる金融所得だって、どんなに優秀でも年利4%と言われているのに、それより高い利率でお金を取られるなんてたまったもんじゃない。

さすがに今回は常識すぎるお話でしたが、初めてクレジットカードを作ろうと考えていらっしゃる方がこの投稿を見て、少しでも正しい判断ができれば幸いでございます。

そして、かく言う私は、さんざんこのリボ払いシステムの中で養分になった経験がございます。ハイ。

コメント